Остерегайтесь подделок ОСАГО: мошенничество в сфере автострахования

Так уж повелось, что любое начинание, направленное на регулирование какой-то сферы жизни, очень быстро обрастает не только нормами и правилами, но и мошенническими схемами. Страхование автомобилей вообще, и ОСАГО в частности, тому яркий пример. Начав с простейших случаев, преступники со временем внедрили сложные паутины обмана, включающие в себя не только страховщика и застрахованного, но и массу третьих лиц, имеющие, в том числе, коррупционную составляющую.

Расхожие случаи мошенничества в страховании транспортных средств, ответственность и способы избежать обмана подробно разберем в данном материале.

Способы мошенничества с ОСАГО

Акцент в статье будет сделан именно на «автогражданку», как наиболее распространенный случай, но в целом ситуация та же во всех случаях страхования машин.

Прежде всего вспомним, что мошенничество, согласно УК РФ, это завладение чужим имуществом или правом собственности, которое произошло с помощью обмана или злоупотребления доверием.

Из этого вытекают и объекты по страховому мошенничеству:

- Факт наступления страхового случая.

- Обстоятельства страхового случая, и как следствие размер страховых возмещений.

- Документальное подтверждение наличия страховки и страхового случая: полис, экспертизы, фиксация ДТП и пр.

Если с объектами все более-менее ясно, то субъекты, потенциально выступающие мошенниками, могут находиться с разных сторон процесса: страховщики, страхователи и третьи лица. Посмотрим на каждую из ситуаций более подробно.

Как страховые компании обманывают клиентов?

В эту категорию отнесем все случаи, когда инициатором мошенничества выступает сторона страховой компании, в том числе и недобросовестный сотрудник, действующий без ведома фирмы. Примерами распространенных правонарушений являются:

- Навязывание дополнительной страховки к ОСАГО.

- Незаконная реализация бланков полисов.

- Занижение размера ущерба, и как следствие снижение страховых выплат.

- Непризнание случая страховым, что ведет к отказу выплачивать компенсацию.

Обратите внимание, что перечислены только те случаи, когда мошенничество инициировано исключительно стороной страховщика. Примеры сложных противоправных процессов, когда обман происходит путем сговора нескольких сторон, рассмотрим отдельно.

Страховое мошенничество со стороны водителя

Здесь все довольно очевидно, но от этого не менее опасно. Расхожими являются ситуации, когда:

- ДТП было инсценировано.

- При оформлении ДТП был указан водитель, имеющий ОСАГО, а не тот, кто фактически управлял машиной.

Эти случаи могут быть инициированы и реализованы самим водителем / собственником, а могут быть и частью более сложных схем, с участием третьих лиц.

Случаи сложных афер, в т.ч. с привлечением третьих лиц

Третье лицо в данном случае подразумевает отсутствие прямых связей как со страховой компанией, так и с водителем / собственником ТС. Например, речь может идти о мошенниках, подделывающих полиса ОСАГО, или сотруднике ГИБДД, оформившем ДТП с заведомыми нарушениями, или оценщике, проводящем экспертизу и т.п.

Одновременно третьи лица не могут участвовать в схемах самостоятельно без вовлеченности одной из сторон. Это, кроме прочего, подразумевает сговор группы лиц, что, согласно УК РФ, является отягчающим обстоятельством.

Наиболее часто встречаемые случаи мошенничества в страховой сфере:

- Продажа, приобретение, применение заведомо поддельного полиса. Это случай может быть не связан со страховой компанией, а в схеме участвовать только водитель / владелец ТС и третье лицо.

- Оформление полиса задним числом. То есть на момент ДТП водитель не имел действующей страховки, но по сговору с сотрудником страховой полис был оформлен датой, предшествующей аварии. Третье лицо может не использоваться.

- Подделка обстоятельств ДТП. В сговоре с одной из сторон, лицо, фиксирующее аварию, изменяет обстоятельства произошедшего так, что страховые выплаты оказываются завышены, занижены или полностью отменены.

- Завышение или занижение ущерба. Результаты экспертизы (оценки) фальсифицированы в пользу одной из сторон.

Случаи, указанные в других категориях, так же могут быть использованы, как часть сложных схем или с привлечением третьих лиц. Например, имитация ДТП может быть реализована мошенником самостоятельно или с привлечением коррумпированного сотрудника органов, ответственных за фиксацию происшествия.

Ответственность за мошенничество в сфере страхования ТС

Наказание в данных случаях будет сильно зависеть и от типа правонарушения, и от размера ущерба, и от обстоятельств произошедшего. Например:

| Виды страхового мошенничества | Возможные наказания |

|---|---|

| Подделка полиса ОСАГО | И изготовитель, и продавец, и водитель, использующий заведомую подделку, могут быть привлечены по ч.3 ст.327 УК РФ, подразумевающей до 1 года лишения свободы.

При этом, если адвокат докажет, что водитель не знал о том, что использует фальсифицированный полис, он может обойтись ст.12.37 КоАП, со штрафом в 800 руб. |

| Вовлечение третьих лиц путем их незаконного обогащения | Дача взятки должностному лицу преследуется по ст.204 УК РФ, и подразумевает лишение свободы до 5 лет или штраф до 2,5 млн руб. |

| Случай признан мошенничеством в области страхования | Такие случаи вынесены в отдельную статью – ст.159.5 УК РФ. Согласно ее первой части, мошенник может быть арестован на полгода или ограничен в свободе до 2-х лет; есть и другие варианты санкций. |

| Действия сотрудника нанесли ущерб страховой компании | Здесь в действие вступает уже Гражданский кодекс. В ст.1064 ГК РФ прямо указывается на необходимость полного возмещения такого ущерба. |

Ситуации могут быть и другими, и комбинированными. Стоит снова вернуться и к вопросу сговора группы лиц. Например, профильная статья 159.5 УК в части 4-ой подразумевает наказание в таких случаях до 10 лет лишения свободы с одновременным штрафом до 1 млн руб.

Признаки махинации со страховкой автомобиля

Рассмотрим вариант как добросовестному водителю / собственнику защититься от мошенничества с полисом ОСАГО. То есть фактически рассмотрим только один из вышеперечисленных способов обмана, причем исключим водителя / собственника из числа правонарушителей.

Проверка бланка на подлинность (водные знаки, уникальные номера и пр.) не могут являться доказательством того, что страховка оформлена законно – страховые мошенники в наше время выдают очень близкие к оригиналу подделки, а чаще бланки и вовсе похищаются / покупаются настоящие.

Все же основные параметры, которые поодиночке или в совокупности могут указать на подделку:

- Заведомо низкая цена. Стоимость ОСАГО установлена государством, и не может быть ниже. Если предлагается «более выгодный вариант» — перед вами подделка.

- При первом оформлении в «компании» не были запрошены документы. Паспорт, права, СТС – параметры этих документов должны быть внесены в базы данных страховой. При повторном оформлении могут быть использованы введенные ранее, но при первичном обращении «доверие на слово» говорит о потенциальной недобросовестности.

- Недостаточный пакет документов. После оформления ОСАГО водитель должен получить на руки: полис (оригинал и копию), квитанцию об уплате и фирменное извещение о ДТП (сейчас этот документ не является обязательным, но надежные компании предпочитают его предоставлять). Отсутствие одного из обязательных документов может стать основание заподозрить неладное.

- Оформленный полис предоставляется только путем доставки. Речь о том, что, оформив ОСАГО дистанционно, водитель / собственник не может забрать полис лично в офисе страховой. Ему предлагаются только доставка или «встреча на нейтральной территории». В большинстве случаев это говорит об отсутствии офиса, и является признаком недобросовестности.

Это простые признаки, определить которые вполне можно любому неподготовленному человеку. Но есть еще и различные онлайн-методы, которые мы рассмотрим далее, в разделе о методах проверки.

Поддельный электронный полис ОСАГО

Существует ошибочное мнение, что электронный полис нельзя подделать, т.к. он напрямую выдается через базы данных страховщиков. Это не совсем так. Да, получить полностью сфальсифицированное электронное ОСАГО шанс небольшой, но в данные могут быть внесены заведомые ошибки, например:

- Неверно указан период действия.

- Внесена ошибка в полисе ОСАГО в данные машины или водителя.

Эти методы мошенничества помогут признать полис недействительным при ДТП.

Как проверить страховщика?

Проблемы лучше выявлять на первых этапах. Если появляются сомнения, надо проверить агента в автостраховании. Для этого:

- Затребуйте агентский договор – это подписанное соглашение между страховой компанией и другим лицом (ООО или ИП) на право продажи полисов ОСАГО от лица этой страховой. Предоставить договор агент обязан.

- Проверьте его номер на сайте страховой. У всех компаний на порталах есть специальный раздел для такой проверки. Выяснить нужно:

- Существует ли такой договор.

- Является ли он действующим.

- Совпадают ли данные сторон.

- На бланке полиса, в разделе «Представитель страховщика» должен быть указан именно данный представитель.

Несоответствие одного из этих параметров является основанием для подозрений в мошенничестве.

Как проверить действительный ли полис ОСАГО?

Если все же полис ОСАГО уже приобретен, то проверить онлайн можно и его. Для этого:

- Перейдите по этой ссылке.

Обратите внимание, что официальным сайтом Российского Союза Автостраховщиков является autoins.ru, а не другие, даже если их названия более схожи с аббревиатурой РСА.

- Кликните по

"Меню"в верхней части экрана. - Выберите

"Проверка полиса ОСАГО".

- Выберите серию и номер полиса, заполните капчу.

- Нажмите

"Поиск".

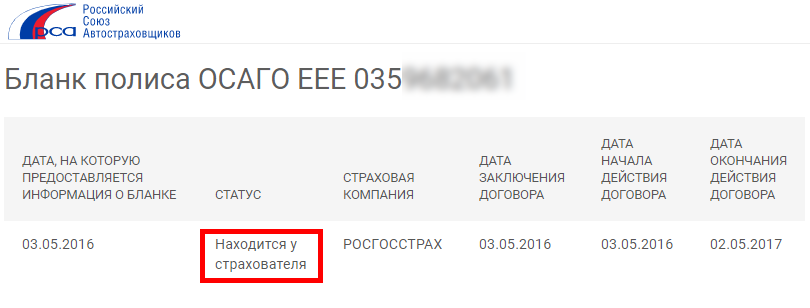

В открывшихся результатах сравните наименование страховой, действительность полиса, период действия (с… по…), данные автомобиля.

Статус «Утерян», «Завершено действие» или аналогичный говорят о том, что осуществляется попытка продать недействительную страховку, т.е. перед вами, с большой вероятностью, мошенничество.

Данные на сайте РСА обновляются раз в сутки (в 00:00), поэтому оперативного внесения сведений ждать не стоит. Действующий бланк, данные по которому еще не внесены в БД РСА, будет числиться в статусе «У страховщика». Когда сведения будут обновлены, статус изменится на «У страхователя».

Что делать, если купил фальшивый полис?

В этом случае многое зависит от времени и способа выявления подделки. От этого будут формироваться и возможные шаги, которые необходимо предпринять.

Если поддельная страховка выявлена самим водителем

При использовании одного из вышеперечисленных методов проверки, и выявлении липовой страховки на машину, обращаться необходимо в полицию. Левый полис предъявляется в качестве вещественного доказательства. Должно быть возбуждено уголовное дело по мошенническим статьям, с наказанием виновных и выплатой компенсации пострадавшему.

Не стоит забывать об отсутствии оригинального полиса ОСАГО. Пока длится дело, нужно приобрести действующую страховку, иначе можно получить штраф за езду без страховки.

Если левая страховка обнаружена инспектором ДПС

Этот вариант более серьезный, уже тем, что все первичные претензии будут обращены к водителю. Если в процессе расследования удастся доказать, что водитель не знал о том, что приобрел подделку, удастся обойтись штрафом в 800 руб., на основании ст.12.37 КоАП. Если будет признано, в том числе и в судебном порядке, что водитель участвовал в мошеннической схеме, будут применены соответствующие статьи Уголовного кодекса (см. выше).

Если проблема обнаружена при ДТП

Здесь надо рассматривать ситуацию с двух сторон: подделка полиса у пострадавшего и у виновного.

Если подделка у пострадавшего

В этом случае претендовать на компенсацию можно, но обращаться в «свою» страховую не получится, уже потому, что полис подделка, и «своей» страховой просто не существует. При этом заявление можно написать в компанию виновного.

Это не исключает последствий за мошенничество с полисом, если будет доказано, что пострадавший заведомо знал о его фальсификации.

Если подделка у виновного

Здесь сложнее. В случае если виновный получил данный полис в результате мошенничества, то его ждут неприятные последствия. Если же он был не осведомлен о покупке подделки, то есть шанс привлечь виновного.

В любом случае пострадавшему необходимо выполнить ряд действий по этой пошаговой инструкции:

- Обратиться в РСА с заявлением на подтверждение данного полиса ОСАГО.

- Дождаться ответа, подтверждающего статус страховки.

- Если подтвержден фальсификат, провести независимую экспертизу ущерба.

- Результаты экспертизы, затраты на нее, стоимость восстановления здоровья пострадавших и другие расходы надо приложить к письменным претензиям к виновному.

- Отправить документы виновному заказным письмом с уведомлением.

- Если не удастся урегулировать ситуацию добровольно, далее следует судебное разбирательство.

- В случае необходимости, апелляция, кассация.

Очевидно, что большинство этапов провести без адвоката по ОСАГО очень и очень сложно. Это относится и к досудебным, и к судебным процессам. О последних чуть подробнее и поговорим.

Судебная практика по мошенничеству в сфере автострахования

Очень важно понять, что по ныне действующим законам, судебное разбирательство по делам, связанным с ОСАГО, без попытки досудебного урегулирования невозможно (ст.16.1 ФЗ №40). К кому бы не возникли претензии – к страховой или к виновному лицу – для открытия дела необходимо предъявить доказательства попыток решить вопрос без суда.

Уведомление о вручении заказного письма, о котором говорилось выше, будет являться таким подтверждением. Отсутствие ответа в течение 10 дней – основания считать, что урегулирование не состоялось. Далее инициируется судебное разбирательство по общей процессуальной схеме.

Надо ли привлекать адвоката?

На этот вопрос каждый может ответить только сам. Многое зависит от подготовленности человека, но чаще без профильного специалиста можно загубить все дело. Проверить перспективы разбирательства можно совершенно бесплатно, использовав нашу системы подбора юристов. Для этого:

- Опишите коротко сложившуюся ситуацию.

- Укажите свои контакты и населенный пункт произошедшего.

- Отправьте данные через форму под этой статьей.

- Система перенаправит вопрос профильному специалисту.

- Адвокат сформирует и перешлет ответ.

Далее, на основании полученных сведений, клиент будет решать сотрудничать ему с данным адвокатом или нет. До момента договоренностей между юристом и клиентом, все этапы являются бесплатными.

Когда-то ОСАГО было придумано как способ защиты пострадавших – гарантированная выплата им компенсаций. Со временем появились и преступники, использующие этот инструмент для незаконного обогащения. Как мы уже выяснили, попасть в мошенники можно и без злого умысла, просто не проверив полис, и/или не доверив ведение своих дел профессионалу.

Чтобы минимизировать риски, необходимо проверять и страховщика, и полис. Теперь вам известна информация о способах такой проверки, и шанс обмана значительно снижен. Своими реальными историями можно поделиться в комментариях под статьей.

Другие юридические услуги

Задать вопрос консультанту