Как узнать коэффициент бонус-малус в ОСАГО и восстановить его? Таблица КБМ

Расчет стоимости ОСАГО в России производится путем перемножения целого ряда коэффициентов. Кроме прочего, это означает прямую зависимость от каждого из них конечной цены страховки.

Многие параметры постоянны (например, мощность машины), другие, если и изменяются, то не по воле водителя (к примеру, коэффициент возраст-стаж), и только коэффициент бонус-малус (КБМ) напрямую зависит от действий застрахованного – от его аккуратности и законопослушности при езде.

О том, что такое КБМ, как рассчитывается и каким образом исправляются ошибки, значительно увеличивающие стоимость полиса, подробно поговорим в данном материале.

Что такое КБМ в страховке ОСАГО?

Коэффициент бонус-малус (от лат., Bonus-Malus – хороший-плохой) – это одна из составляющих (множителей) в расчете общей стоимости ОСАГО, уменьшающаяся в случае безаварийной езды, либо увеличивающаяся, в случае наступления страховых случаев по вине застрахованного.

КБМ (именно такая аббревиатура используется наиболее часто) – является своего рода классом водителя и одновременно финансовым стимулом к аккуратному вождению. Альтернативное название, используемое в разговорной речи – коэффициент безаварийности.

От чего зависит коэффициент бонус-малус?

Собственно, от наличия или отсутствия страховых случаев по ОСАГО и зависит величина КБМ. Подразумевается, что ДТП возникло по вине страхователя, и этот факт сможет понизить (ухудшить) показатели.

То есть верно и обратное, не каждое ДТП является основанием для роста КБМ. Если вина в аварии лежит не на застрахованном, величина бонус-малус остается неизменной.

Как начисляется коэффициент безаварийной езды?

По действующим сейчас правилам, установкой и регулированием которых занимается Центробанк РФ, обновление КБМ происходит 1 апреля каждого года. Анализируется ситуация с аварийностью за прошедший период – с 1 апреля прошлого года до 31 марта года текущего – и устанавливается параметр бонус-малус для полиса ОСАГО, который будет приобретаться на следующий период.

При этом отражение новый КБМ получит именно при покупке нового полиса и, если действующий сейчас заканчивается после 1 апреля, его стоимость не пересчитывается, а действует до окончания нынешнего ОСАГО.

Условно отправной точкой расчетов считается водитель, впервые приобретающий ОСАГО. Для него КБМ устанавливается равный единице, т.е. в виде величины никак не отражающейся на стоимости полиса. Страховка на будущий год будет включать этот параметр уже измененный – 0,95 (то есть скидка в 5%), если ДТП не было, или 1,55 (повышение на 55%) при одной аварии или 2,45 (рост на 145%) при двух и более страховых случаях.

Однако ежегодные изменения происходят не только от КБМ=1, но и от любого значения. Это нужно рассмотреть более внимательно.

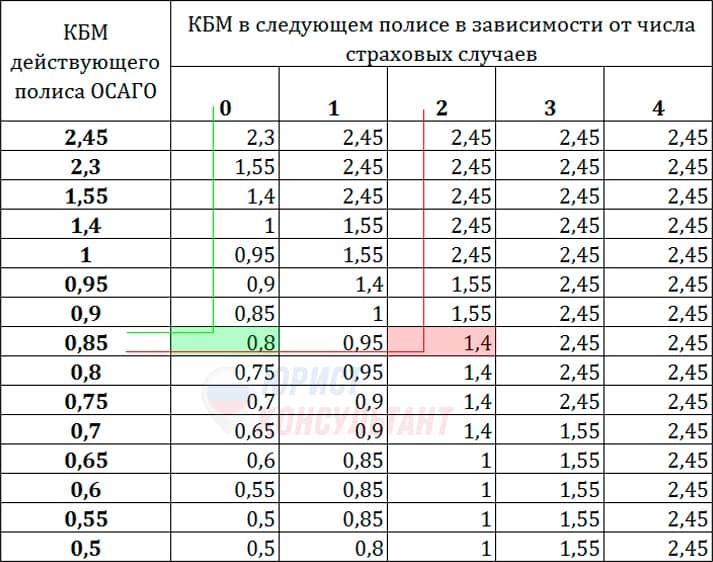

Таблица КБМ

Расчет коэффициента бонус-малус происходит по правилам ЦБ РФ. Регулятор установил специальные нормы повышения-понижения КБМ, зависящие не только от наличия аварий, возникших по вине страхователя, но и предыдущего показателя.

Действующие нормы приведем в таблице (расчет КБМ следующего года в зависимости от прошлогодних значений и числа аварий за годовой период):

| КБМ действующего полиса ОСАГО | КБМ в следующем полисе в зависимости от числа страховых случаев | ||||

| 0 | 1 | 2 | 3 | 4 | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Пользоваться таблицей очень просто: соедините параметр текущего КБМ по горизонтали, с числом ДТП, в которых вы были виноваты за время действия имеющегося полиса ОСАГО по вертикали. На пересечении этих данных и будет лежать величина бонус-малус для следующей страховки гражданской ответственности.

Минимальный показатель – 0,5, т.е. 50% скидка от первоначальной цены (других скидок не будет, даже если продолжать «победную серию» из безаварийных лет). Однако расти из-за аварий показатель может, но не может быть более 2,45.

Как узнать свой КБМ по ОСАГО?

Прежде всего, два существенных момента:

- В настоящее время все данные о КБМ находятся в единой базе РСА (Российского Союза Автостраховщиков) – АИС ОСАГО.

- РСА несет ответственность за БД, однако не имеет права вносить в данные каких-либо корректировок – это зона ответственности страховщиков.

Это важно, кроме прочего, и для исправления возможных ошибок, о чем мы будем говорить отдельно. Пока же три основных способа узнать свой КБМ.

Способ 1. Посмотрите в полисе

При всей банальности этого метода, прежде чем обращаться за разъяснениями, надо убедиться какой КБМ был использован при расчете действующего ОСАГО.

Наиболее простой способ – посмотреть, что указано в полисе. Параметр отмечен в пункте 6, в таблице с перечислением всех составляющих расчета. Колонка с КБМ третья слева, и называется «Наличия/отсутствия страховых выплат»:

Если увиденная величина вызывает сомнения, можно переходить к следующим шагам.

Способ 2. Расчет КБМ по базе РСА

Так как сведения о текущем коэффициенте бонус-малус содержатся в базах РСА, то и наиболее точным ответом о его величине будет запрос к данной организации. На сайте Ассоциации реализован онлайн-метод выяснения КБМ. Применить его можно при условии, что водитель является гражданином России.

Чтобы воспользоваться методом:

- Перейдите на страницу услуги.

- Укажите дату заключения действующего полиса, тип собственника ТС (физическое или юридическое лицо), ограничен ли договор по числу лиц, использующих автомобиль. Нажмите

«Применить».

- Введите Ф.И.О., дату рождения, серию и номер водительского удостоверения. Если фамилия или ВУ не менялись, можно отправлять запрос, введя капчу и нажав

«Поиск». В противном случае перейдите на следующий шаг.

- Если Ф.И.О. или ВУ менялись, а также если застрахованный использует полис без ограничений по водителям, поставьте «галочку» в поле

«Дополнительные сведения»и введите необходимые данные в открывшиеся поля, после чего – капча и«Поиск».

Далее будет произведен поиск по указанным параметрам и предоставлен результат, среди которого будет и величина КБМ на указанного гражданина РФ.

При этом бонус-малус конкретного человека однозначно отразится на стоимости ОСАГО в указанном виде, если он является единственным страхователем. Если страхователей несколько, а также в случае ОСАГО без ограничений, правила расчета цены могут отличаться – эти варианты мы рассмотрим отдельно.

Способ 3. Проверка коэффициента безаварийности на сайте СК

Некоторые страховые компании предоставляют возможность проверить (посчитать) КБМ через свои сайты. Способы реализуются различными интерфейсами, однако общее у них одно – все такие запросы должны обращаться к той же базе РСА.

Соответственно, как бы внешне не выглядели эти методы, результат должен быть аналогичен указанному в предыдущем способе.

Особенности КБМ при неограниченной страховке

Два принципиально важных нюанса при расчете цены ОСАГО без ограничений:

- КБМ не используется в расчетах вообще (всегда принимается равным единице). Однако не стоит думать, что это делает такую страховку более выгодной.

- Одновременно задействуется т.н. коэффициент ограничения (один из множителей общей формулы расчетов), чья величина принимается за 1,94 (1,97 для юр.лиц), т.е. стоимость автоматически вырастает на 94% (97%).

И все же, если вернуться к таблице с величинами бонус-малус, можно увидеть, что при КБМ = 2,45 такой вид страхования может быть экономически целесообразен.

Как рассчитывается бонус-малус, если водителей несколько?

В случае ограниченного числа лиц, но при условии, что их больше одного, КБМ будет рассчитан для каждого водителя из списка, но стоимость будет вычисляться только из одного – того, чья величина самая большая из перечисленных.

Например, вписаны водители:

- Иванов с КБМ = 0,5.

- Петров с КБМ = 0,9.

В расчете будет использована величина 0,9, а если в полис захотят вписать еще и Сидорова с КБМ = 2,45, придется ОСАГО пересчитать и доплатить с учетом его коэффициента.

Читайте также: Как вписать в страховку еще одного водителя.

Справка о безаварийной езде: нужна ли в 2021 году?

Правила ОСАГО меняются очень часто и еще относительно недавно справка о безаварийной езде была обязательным документом для каждого, кто желал сменить страховую компанию. Без нее КБМ вполне мог «обнулиться», т.е. снова стать равным 1.

Однако с момента реализации БД РСА (АИС ОСАГО), все данные находятся в ней, и каждый страховщик имеет доступ к информации. Справка о безаварийной езде более не нужна.

Как восстановить бонус-малус при некорректном начислении?

При обнаружении ошибки в расчете (учете) величины КБМ, необходимо отправлять запрос (требование, жалобу) на ее исправление. Напомним, что РСА несет ответственность за эксплуатацию базы данных в АИС ОСАГО, но возможность вносить и корректировать данные, а значит и восстановление нормальных параметров КБМ, лежит на страховых компаниях.

Соответственно, жалобу необходимо направлять страховщику, оформившему полис. Теоретически исправить данные может любая страховая, но лучше обращаться все же в свою, где и начисляются различные бонусы — так будет и быстрее, и надежнее.

Как правильно составить заявление в СК на восстановление КБМ?

Это достаточно простая и относительно свободная форма. Главные параметры, которые необходимо указать:

- Наименование страховой.

- Данные о заявителе – Ф.И.О., дата рождения, адрес.

- Номер действующего или прошлого полиса ОСАГО.

- Сведения о КБМ, используемом при расчете стоимости полиса.

- Данные о КБМ, включая предыдущие, верные с точки зрения заявителя.

- Сведения о наличии или отсутствии ДТП.

- Дата, подпись.

К заявлению необходимо приложить копии всего, что может иметь отношение к делу: полис ОСАГО, сведения о ДТП и т.п.

zayavlenie_kbm📄 Скачать бланк жалобы в страховую компанию на КБМ

Тип подачи жалобы зависит от возможностей страховой компании, но в большинстве случаев у страховщиков реализована возможность online-предоставления запроса через их официальный сайт. Если по какой-то причине это невозможно, необходимо подавать заявление лично в офисе компании, зарегистрировав входящий номер корреспонденции.

Что делать, если СК отказывается принимать заявление?

Отказ принять заявление – незаконен. Если подобный факт имел место, необходимо подать жалобу на действие страховщика регулятору, которым, является Центральный Банк Российской Федерации.

На сайте ЦБ РФ существует возможность подать жалобу через интернет. Сделать это просто: перейдите на соответствующую страницу, сформируйте сообщение и отправьте его. Обязательно укажите верные контактные данные для получения ответа.

Еще раз подчеркнем, это жалоба на неправомерные действия (бездействия) страховой компании, т.е. нельзя (бессмысленно) обращаться к ЦБ РФ, не предприняв сначала попыток урегулировать проблему через страховщика.

Также возможно подать жалобу в РСА через интернет-приемную. Как это сделать мы подробно рассказали в статье по ссылке.

Как изменится КБМ после ДТП, если виновен?

По самой сути коэффициента бонус-малус – вина в аварии приведет к его увеличению. Однако есть некоторые нюансы, нестандартные ситуации и прочие трудности процесса, о которых надо сказать отдельно.

В какие сроки после ДТП должен обнулиться КБМ?

Ранее существовало правило, когда отсутствие полиса ОСАГО в течение года и более, приводило к тому, что КБМ возвращался к единице. Этим пользовались лица, имеющие повышающий коэффициент. Но данное правило отменено и изменение бонус-малус происходит в соответствии с вышеприведенной таблицей.

То есть только безаварийная езда поможет постепенно снижать КБМ. А необходимый срок будет зависеть от текущих показателей. Например, при КБМ=1,4 достаточно года, чтобы он снова стал единицей, в то время как при бонус-малус 2,45 потребуется 5 лет управления без ДТП, включая текущий год.

Можно ли сохранить КБМ, если в суде я доказал невиновность в ДТП?

Сначала необходимо убедиться, что коэффициент был изменен в худшую сторону. Если это так, материалы дела, подтверждающие невиновность, вместе с заявлением на корректировку КБМ, нужно отправить в страховую компанию.

КБМ должен быть изменен, а если ОСАГО уже приобретено по неверной цене, будет сделан перерасчет, а излишек возвращен.

Если я вписан в ОСАГО и другой водитель совершит ДТП, не снимут ли мой водительский класс?

Если виновник аварии точно идентифицирован, негативное изменение КБМ должно затронуть только его. Однако, если после ДТП коэффициент такого водителя будет выше, чем у других, вписанных в страховку, то стоимость ОСАГО на данный автомобиль будет рассчитываться по этому КБМ, как самому высокому.

Но, повторимся, непосредственно на коэффициент других вписанных в полис водителей, этот факт влиять не должен.

Изменение КБМ при ДТП, если виновник не установлен

Если под неустановленным виновником понимается, что стороны прошли все этапы возможного установления вины, включая суд, то «обоюдка» может негативно отразиться на КБМ всех участников ДТП.

Связано это с тем, что страховым, по действующим законам, придется компенсировать вред пропорционально каждой из сторон, а значит каждая будет считаться инициатором (виновным) страхового случая.

И в завершении материала еще несколько расхожих вопросов и ответов на них, связанных в рассматриваемой темой.

С момента появления четко установленных ЦБ РФ данных, КБМ рассчитывается довольно просто – достаточно сопоставить текущий параметр с числом аварий за период, чтобы определить коэффициент.

Однако все, что связано с транспортными средствами иногда приводит к довольно сложным ситуациям, справиться с которыми неподготовленному человеку затруднительно. Если вам требуется помощь юриста по ОСАГО, наши специалисты готовы откликнуться. Для связи позвоните по указанному телефону, либо напишите сообщение через специальную форму.

Задать вопрос консультанту