Что делать, если получили отказ страховой компании в выплате по ОСАГО?

Рассматривая типичные ситуации с ОСАГО, мы уже говорили о случаях отсутствия страховки у виновного или пострадавшего. Но нередки и другие ситуации, когда действующие полисы есть у всех сторон ДТП, но страховая не выплачивает деньги.

Что делать в такой ситуации, когда отказ правомочен, а когда его можно оспорить – обо всем этом и многом другом в материале «Юрист-Консультанта».

В каких случаях не действует ОСАГО? Причины отказа

В самом начале придется немного погрузиться в дебри юридических аспектов, но постараемся не углубляться в профессиональную терминологию, чтобы суть сказанного была понятна широкому кругу лиц.

Практически нет норм законодательства, прямо указывающих на случаи правомочного отказа страховой компании в выплате ОСАГО, пожалуй, кроме п.25 ст.12 ФЗ №40 (Об ОСАГО), который в очень общих чертах заявляет, что отказать страховая может по причинам, предусмотренным законами или договором.

Однако и в данной статье, и в массе иных законодательных актах, существуют четкие требования, предъявляемые к признанию случая страховым, оформлению ДТП, оценке ущерба и т.п. Несоблюдение этих условий и даст законное основание страховой компании отказать в выплатах по ОСАГО.

Другой пример, пострадавший обязан предъявить транспорт на осмотр экспертам страховщика, но отказывается это делать – отказ в страховой выплате будет мотивированным.

Исходя из вышесказанного, можно сформировать перечень распространенных законных оснований для отказа в компенсации по ОСАГО:

- ДТП совершено по умыслу потерпевшего (яркий пример – автоподстава).

- Причиной ущерба стали форс-мажорные обстоятельства (наводнение, ураган, война, общественные беспорядки и т.п.).

- Автомобиль виновного не имеет ОСАГО (обратите внимание, именно автомобиль, т.к. отсутствие полиса у водителя, но наличие его на данное ТС делает выплаты возможными – подробнее здесь).

- Действия пострадавшего привели к невозможности оценить ущерб.

- Недостаточно документов, при том что предоставить их пострадавший мог.

- Оповещение страховой позже установленного законом срока (однако, есть исключения – если доказать, что отсутствие своевременных сведений не сказывается на возможностях страховщика выплатит компенсацию или, если будет доказано, что оповещение произошло вовремя – п.2 ст.961 ГК РФ).

- Причиной ущерба стал груз, в т.ч. и погрузочно-разгрузочные работы, при условии, что такой груз должен был быть застрахован отдельно, но этого не было выполнено.

- Пострадавшими являются работники и/или пассажиры, к которым имеются законодательные требования быть отдельно застрахованными.

К этому немаленькому списку можно было бы добавить еще множество частных случаев, но и так видно, что, во-первых, перечень большой и, во-вторых, все ситуации довольно специфические.

Обратите внимание, что законный отказ может произойти и при оформлении европротокола, если не соблюдены условия его применения.

Отдельно стоит рассмотреть случаи банкротства или отзыва лицензии у страховых компаний. В этом случае осуществить выплаты они не смогут, но пострадавший вправе требовать их от РСА (Российского союза автостраховщиков).

По каким причинам страховая не вправе отказать?

Разумеется, нельзя отказать в ситуациях, когда страховой случай очевиден, все процессуальные нормы соблюдены. Но в данном случае речь о другом: часто возникают вопросы о возможности выплат по ОСАГО, если пострадавший одновременно сам нарушает некоторые правила.

Нарушение пострадавшим норм и правил не лишает его автоматически прав на компенсацию причиненного ущерба.

Не могут быть отменены компенсационные мероприятия, если:

- Виновник произвел действия, приведшие к ДТП, умышленно.

- Стороны аварии или одна из них находились в нетрезвом состоянии.

- Отсутствие у виновного ВУ и/или диагностической карты.

- ДТП случилось, когда полис виновного не действовал или водитель не был в него вписан (в этом случае, страховая, оплатив компенсацию, позже компенсирует себе затраты за счет виновного).

- Виновный изначально скрылся с места происшествия, но был обнаружен позже.

- Пакет документов не был предоставлен в срок или был предоставлен не полностью виновным.

- Виновное лицо не предоставило ТС на осмотр, либо предприняло попытки по восстановлению или утилизации машины до предъявления.

- Полис виновного, в т.ч. и электронный, действующий, но содержит ошибки.

Несомненно, за некоторые нарушения потерпевший может быть привлечен к ответственности, но, повторимся, это не является основанием для лишения его права на компенсационные выплаты.

Куда жаловаться при отказе в выплате страхового возмещения по ОСАГО?

Статья 3 ГПК РФ дает право на обращение в суд в соответствии с нормами законодательства. Иногда этого не удается избежать (поэтому к теме судебного разбирательства мы еще вернемся далее), но нередко урегулировать ситуацию можно в досудебном режиме. Для этого существует несколько инструментов.

РСА

Уже упомянутый Союз автостраховщиков наделен полномочиями разбираться в подобных ситуациях (кстати, связанных не только с ОСАГО, но и «Зелеными картами» для иностранцев).

Для контактов можно использовать:

| Адрес | 115093, Москва, ул. Люсиновская, 27, стр. 3. |

| Телефоны | 8 (495) 641 27 85 – для Москвы и области, а жители других регионов могут воспользоваться федеральным номером 8 (800) 200 22 75. |

| request@autoins.ru, rsa@autoins.ru |

Для обращения необходимо заполнить бланк заявления и направить его в адрес РСА одним из указанных способов.

Application_Form_KBMПодробнее как составить заявление в РСА и направить его читайте в этом материале.

ЦБ РФ

Центробанк России является надзорным органом за страховщиками. Логично, что и претензии на работу подопечных принимает эта структура.

Контакты для подачи жалобы:

| Почта | 107016, Москва, ул. Неглинная, 12 |

| Лично | Москва, Сандуновский пер., д. 3, стр. 1 |

| Интернет-приемная | Рассмотрим далее |

Для письма лучше использовать заказной формат с уведомлением. На интернет-приемной остановимся чуть подробнее:

- Подготовьте все необходимые документы, в т.ч. отсканируйте связанные с ДТП и отказами страховой.

- Перейдите на сайт приемной.

- В разделе

«Страховые организации»подраздела ОСАГО выберите пункт«Отказ в выплате страхового возмещения».

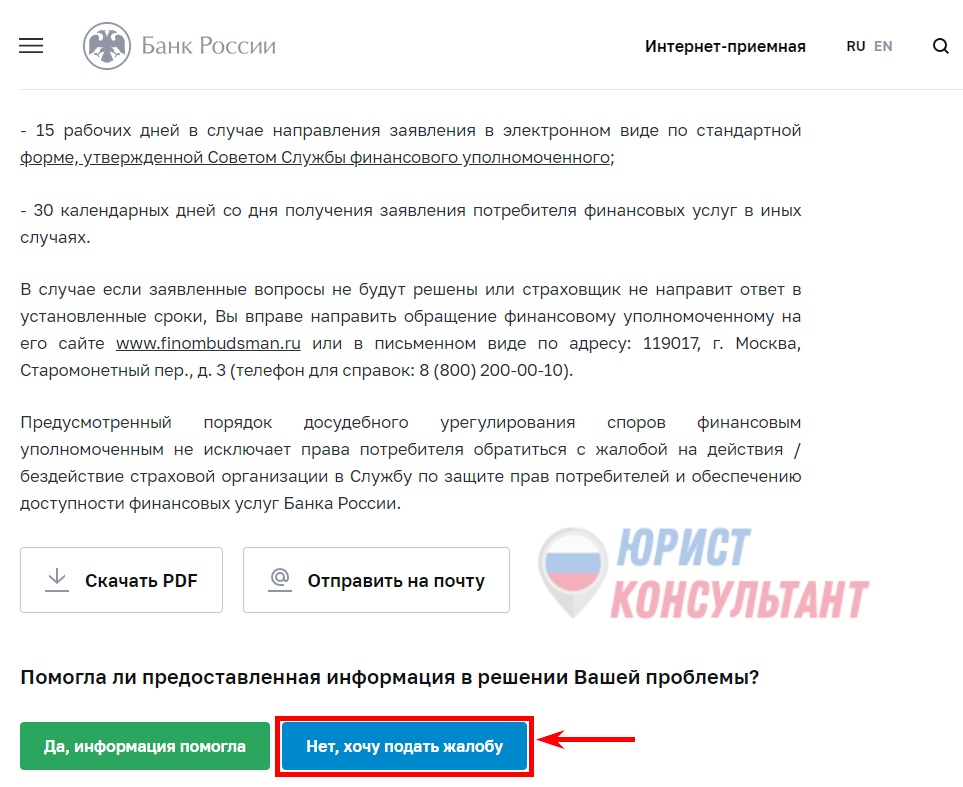

- Ознакомьтесь с предоставленной информацией и, если желаете продолжить процесс, нажмите кнопку

«Нет, хочу подать жалобу».

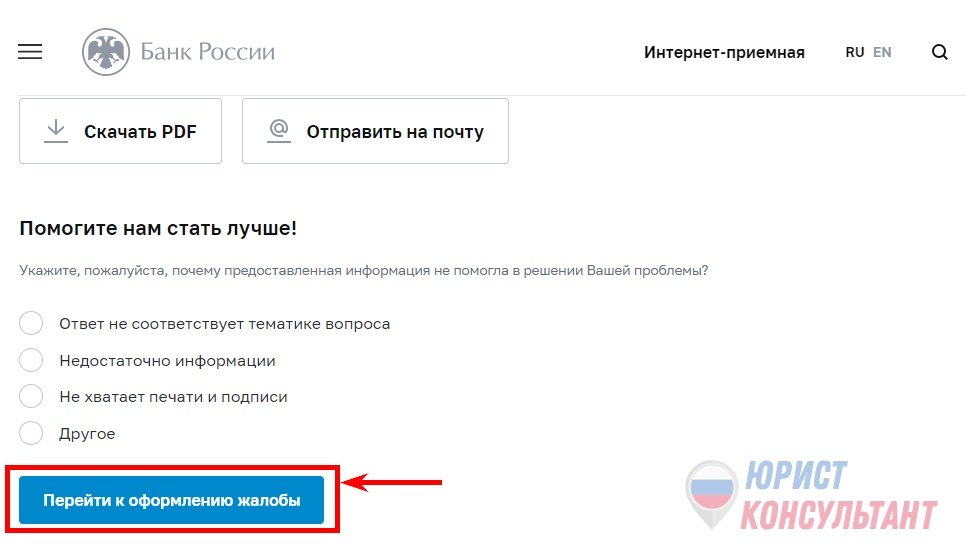

- Кликните по

«Перейти к оформлению жалобы».

- В открывшейся форме укажите страховую (или несколько), составьте текст жалобы, заполните другие необходимые поля, вставьте файлы документов и отправьте жалобу на рассмотрение.

- Дождитесь ответа.

С предельным внимание вносите контактные данные, т.к. именно на них придет ответ на жалобу, и, возможно, инструкции по дальнейшим действиям.

Ответ на это и другие обращения должен поступить в течение 30 дней.

Служба по защите прав потребителей

Отношения между ОСАГО и законодательством, регулирующем права потребителей довольно запутаны. Так, ранее Верховный суд в своих обзорах выводил действие ФЗ №40 (Об ОСАГО) из-под действия закона «О защите прав потребителей». Однако позднее, в частности в своем Постановлении №58 от 26.12.17, наоборот, признал взаимосвязь этих нормативных актов.

При этом, основное направление связано со штрафными санкциями к страховщикам, не выплатившим компенсацию в нарушение закона. Причем назначаемых именно судом.

Что делать, если страховая компания не платит?

Консолидируем порядок действий, если страховая компания отказала выплачивать компенсацию. Если есть уверенность, что данное действие неправомерно, воспользуйтесь следующей пошаговой инструкцией.

Шаг 1. Получение письменного отказа в выплате по ОСАГО

Факт того, что СК отказывает в страховом возмещении, необходимо доказать и лучшим доказательством будет являться письменный документ. Законодательство требует страховщика предоставить ответ в течение 3 дней (а при личном обращении в день обращения). Письменный отказ в выплате страхового возмещения по ОСАГО станет основанием для дальнейших действий.

Проблемы возникают, если страховая отказывается не только платить по страховому случаю, но и предоставлять письменный отказ. Как уже сообщалось, это является нарушением закона, однако справиться с ситуацией самостоятельно неподготовленному человеку сложно. Здесь лучше привлечь к работе юриста, который и сможет добиться необходимого документа.

Кроме прочего, сделать это можно с помощью недавно введенного института финансового омбудсмена, для чего ему подается жалоба через специальный портал или по почте (адрес для письма: 119017, Москва, Старомонетный пер., 3). К финансовому уполномоченному мы еще вернемся далее.

Шаг 2. Подача жалобы в контролирующие органы

Речь идет о жалобах в ЦБ РФ или РСА, о способах подачи которых мы говорили выше. Вероятно, на этом этапе и удастся решить проблему, но, если этого по каким-то причинам достичь не удалось, переходим к следующим шагам.

Шаг 3. Подача претензии в страховую компанию

В рассматриваемых случаях закон требует обязательной попытки досудебного урегулирования. Первое, что необходимо предпринять, это попытаться «решить дело миром» со страховой. Да, потребуется еще одно обращение.

Если в результате Шага 1 мы получились письменный отказ от выплат, то теперь нужно получить письменный отказ досудебного урегулирования (или получить согласие на компенсацию и завершить процесс). Процессуальная последовательность здесь во многом повторяет первый шаг, хоть и преследует иные цели. Отказ предоставить документ можно так же решать с помощью финансового уполномоченного.

Важно понимать, что на этом этапе финансовый омбудсмен привлекается (если необходимо) для получения отказа от досудебного урегулирования, а для попытки самого урегулирования может потребоваться еще одно (возможно уже третье) обращение.

Шаг 4. Досудебное урегулирование через финансового уполномоченного

С 2019 года, при требованиях к страховым не превышающим 500 000 рублей, досудебное урегулирование обязано проводиться через уполномоченного по правам потребителей в сфере финансовых услуг (финансового омбудсмена). Основания — ФЗ №123.

Именно действия, предпринятые аппаратом омбудсмена, будут признаны судом в качестве мер досудебного урегулирования. Процессуальные сложности заключаются в том, что в ряде случаев все обращения к уполномоченному могут быть объединены в одно, а в других потребуется два или три этапа. Опять же, разобрать в деталях без привлечения адвоката по ОСАГО может быть крайне сложно.

Шаг 5. Решение спора через суд

Если ни одно из вышеприведенных действий не привело к ожидаемым результатам, у потерпевшего остается право на судебное разбирательство. Процесс инициируется по стандартной схеме искового производства (Подраздел II ГПК РФ), и в случае отказа в компенсации по ОСАГО будет представлять собой ряд примерно таких действий:

- Сбор всей документации, имеющей отношение к делу, в т.ч. страховой полис, фиксация ДТП, оценки ущерба, отказы страховой, заключения финансового уполномоченного и прочее, отраженное в ст.123 ГПК РФ, за исключением оплаты пошлины (подробнее далее).

- Составление искового требования на основании положений Главы 12 ГПК РФ.

obrazec-iskovogo-zayavleniya-po-osago

- Подача иска в районный или мировой суд, открытие производства.

Обратите внимание, что на основании упомянутого ранее Постановления ВС РФ №58, дела по ОСАГО включены в юридическое поле закона «О защите прав потребителей». Одновременно подп.4 п.2 ст.333.36 Налогового кодекса РФ освобождает иски по делам о нарушении прав потребителей от судебной пошлины. Соответственно, за рассматриваемые дела по ОСАГО пошлина не взимается.

- Судебный процесс.

- Получение возмещения.

При отказе от выполнения судебного решения может быть применен механизм исполнительного производства. Конечным итогом должна стать выплата требуемой компенсации, включая судебные издержки и моральный вред.

Можно ли обойтись без адвоката?

Закон не требует обязательного присутствия адвоката (ст.48 ГПК РФ). Однако все описанное выше показывает насколько сложным и непредсказуемым может быть процесс, если не привлекать к нему профессионала. Найти нужного специалиста можно через наш сервис, и совершенно бесплатно:

- Просто позвоните по указанным телефонам и проведите первичную консультацию.

- Второй способ – онлайн-запрос. Опишите вашу ситуацию через расположенную под статьей форму. Дождитесь ответа адвоката.

Повторимся, все эти операции бесплатны. Они помогут прояснить перспективы дела, найти грамотного специалиста и договориться о дальнейшем сотрудничестве.

Другие юридические услуги

Задать вопрос консультанту